「学資保険」以外の貯蓄型保険で学資金を貯める方法

一昔前までの「学資保険」はさまざまなプランがありますが、その基本的な仕組みは同一のものでした。しかし、最近では「終身保険」を「学資保険」として活用したり、「ドル建て学資保険」など、さまざまな種類の学資プランが登場してきています。今回は、特に「終身保険」を活用した学資プランを取り上げてみます。

目次

「学資保険」のかわりに「終身保険」で学資金を準備する

一般的な「学資保険」のかわりに「低解約返戻金型終身保険」という「終身保険」を活用して学資金を貯める方法を紹介します。 「低解約返戻金型」というのは、保険料払込期間中の解約に対する解約返戻金を低く抑える代わりに、保険料を割安にした保険のことを示します。 払込期間が終了すれば、通常の終身保険と同様水準の解約返戻金となるのが特長です。 途中解約をしないのであれば、割安な保険料で満期まで貯蓄することができます。 本来「終身保険」は、保険料の払込満了以降も一生涯の死亡保障を得られるという目的の保険です。 ただし、その貯蓄性の高さから、払込満了後は一生涯の死亡保障の代わりに、解約して老後の資金として活用するケースも増えています。 同様に、子どもの学費において一番まとまった金額が必要となる時期(大学進学時など)に払込満了を合わせて設定し、死亡保障の代わりに学資金を得る方法が注目されています。 「学資保険」とは異なり、被保険者は「子どもの扶養者=父親」となるケースが多く、払込満了前に扶養者に万が一のことがあった場合は、その死亡保険金が生活費や学費の助けとなることができます。

低解約返戻金型終身保険のしくみ

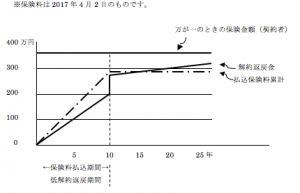

オリックス生命 終身保険「RISE」(低解約返戻金型終身保険)を例にしてみます。 契約者/被保険者 30歳 男性 保険料払込期間:10年 保険金額:370万円 低解約返戻期間:10年 月払い保険料:24,527円※  イメージ図をみておわかりのように、子どもが18歳を迎えるころには、解約返戻金が払込保険料累計を上回る予定になっています。 18年後の解約返戻金は3,017,979円、 保険料払込累計額は24,527円×12か月×10年=2,943,240円となりますので、返戻率は約102.5%です。* また、この商品は「終身保険」なので満期設定がありません。 つまり、18歳時点で解約返戻金が必要ではない場合、次に必要となるまでの間据え置くことができるのです。 たとえば、子どもが30歳まで据え置いた場合の解約返戻金は3,221,960円 となり、払込保険料累計額に対して返戻率は約109.4%となります。 また、保険料払込期間中であっても、契約者(父親)に万が一のことがあった場合は 370万円の死亡保険金を遺族が受け取ることができます。 ※返戻率(%)=解約返戻金÷払込保険料累計×100

イメージ図をみておわかりのように、子どもが18歳を迎えるころには、解約返戻金が払込保険料累計を上回る予定になっています。 18年後の解約返戻金は3,017,979円、 保険料払込累計額は24,527円×12か月×10年=2,943,240円となりますので、返戻率は約102.5%です。* また、この商品は「終身保険」なので満期設定がありません。 つまり、18歳時点で解約返戻金が必要ではない場合、次に必要となるまでの間据え置くことができるのです。 たとえば、子どもが30歳まで据え置いた場合の解約返戻金は3,221,960円 となり、払込保険料累計額に対して返戻率は約109.4%となります。 また、保険料払込期間中であっても、契約者(父親)に万が一のことがあった場合は 370万円の死亡保険金を遺族が受け取ることができます。 ※返戻率(%)=解約返戻金÷払込保険料累計×100

「低解約返戻金型終身保険」で学資金を貯める場合のデメリット

先に説明したように、「低解約返戻金型」という商品は途中で解約した場合には一般的な「終身保険」よりも解約返戻金が少なくなります。 イメージ図でもおわかりのように、あとで返戻率が高い分、払込期間中の解約の場合にはかなり損をすることになります。 ただし、なんらかの理由で途中保険料の払い込みが困難になった場合、「減額する」という方法もあります。 たとえば、先の例のように保険金額が370万円であった場合、保険金額を250万円に減額すると月払保険料は24,527円から16,670円へと減額されます。 「終身保険」であれば、契約年齢の保険料が一定で続くことはご存知だと思います。 よって、払込期間中(この場合10年)の何歳の時に減額の手続きをしても、その時点の契約年齢が適応されるわけではなく、契約した時の年齢に応じた保険料となります。 さらに、払込期間にもよりますが、減額した分は解約となりますのでその分の解約返戻金が戻ってくる可能性もあります(ただし、0円もしくは少額の可能性が高い)。

「低解約返戻型終身保険」を学資金の貯蓄として活用するために

保険料払込期間途中に解約した場合のデメリットを考えると、「低解約返戻金型終身保険」で貯蓄をはじめることを躊躇してしまうかもしれませんが、途中解約しないためには、契約時に無理のない保険料設定をすることです。 一般的には、義務教育である中学生(15歳)まではあまり高額な学費はかからないといいます。 でも、場合によっては小学校受験や中学校受験をして私立校へ進学することになるかもしれません。 または、ピアノやスイミング、英会話、最近話題のプログラミング教室に通うことになるかもしれません。 そのような変化に対応できる余力を残せるぐらいの保険料設定をしましょう。

子育てのお悩みを

専門家にオンライン相談できます!

「記事を読んでも悩みが解決しない」「もっと詳しく知りたい」という方は、子育ての専門家に直接相談してみませんか?『ソクたま相談室』には実績豊富な専門家が約150名在籍。きっとあなたにぴったりの専門家が見つかるはずです。

子育てに役立つ情報をプレゼント♪

ソクたま公式LINEでは、専門家監修記事など役立つ最新情報を配信しています。今なら、友だち登録した方全員に『子どもの才能を伸ばす声掛け変換表』をプレゼント中!

教育関係のボランティアや学童保育に関わってきた経験をもとに、教育や子育てについて、タイムリーな情報を発信していきたいと思います。私自身も現在2人の子育て中です。子育てにおいて経験してきたことが、現在子育て中のお父さん、お母さんのお役に少しでもなればと思っています。

\ SNSでシェアしよう /