子ども3人のお金問題!教育費の考え方や効率的な貯め方をお金のプロが紹介します

子どもの将来を考えるなら“教育費”について考えないわけにはいきません。しかも、子どもが3人いるとなれば、総額はすごい額になりそうでちょっと不安…。そこで、自身にも3人の子どもがいるファイナンシャルプランナーの常盤麗奈さんが現実的な教育費の貯蓄・資産運用法、末っ子を育てあげるまでの計画の立て方などをアドバイスします。

目次

子ども1人かかる教育を見てみよう

教育費は、いくら準備したらいいのでしょうか。まずは一般的にいくら必要とされているのかを見ていきましょう。

<幼稚園から大学までの教育費>

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 64万9,088円 | 158万4,777円 |

| 小学校 | 192万6,809円 | 959万2,145円 |

| 中学校 | 146万2,113円 | 421万7,172円 |

| 高等学校 | 137万2,132円 | 290万4,134円 |

| 大学 | 537万円 | 文系:703.5万円 理系:863万円 |

参考データ:幼稚園から高校=文部科学省「平成30年子どもの学習費調査」、

大学=政策金融公庫「令和2年度 教育費負担の実態調査結果」

上記の表を参考にすると、

例えば…

私立幼稚園

↓

公立小・中学校

↓

公立高校

↓

私立大学(文系)という進路を選択した子どもの場合、教育費は計1.338万円かかることになります。

実に大きな金額ですよね。

ひとりでこれだけかかるということは、子どもが3人いる場合は4000万円近く必要になりそうということ。「こんなに貯めるなんて無理!」と、思考停止になってしまうのではないでしょうか。

しかし、下記の表を見てください。

<公立学校1年間にかかる教育費>

| 小学校 | 32万1,135円 |

|---|---|

| 中学校 | 48万7,371円 |

| 高等学校 | 45万7,377円 |

これは、先ほどの表で各学校でかかる費用を1年ごとに分けた金額です。

これをさらに12カ月で割ると、公立小学校に通っている時期に必要な教育費は、月々2.7万円程度、公立中学や公立高校は月々4万円程度になります。

しかも、この中には、学校の授業料やPTA会費、給食費などのほかに学校外の塾や習い事の月謝なども含まれています。

家庭によってはもっと小さい額になるかもしれませんし、多くの家庭では、これらの費用は月々のやりくりから出せているのではないでしょうか?

つまり、高校時代までは教育費に対しての危機感を実感としては意外と感じづらいのかもしれません。

家族の今後に必要な教育費を書き出そう

では次に家族全体で考えてみるとどうでしょう。

そこで今回は、各種データを参考にした平均的な5人家族をモデルに設定し、これから18年の教育費の流れを見てみました。

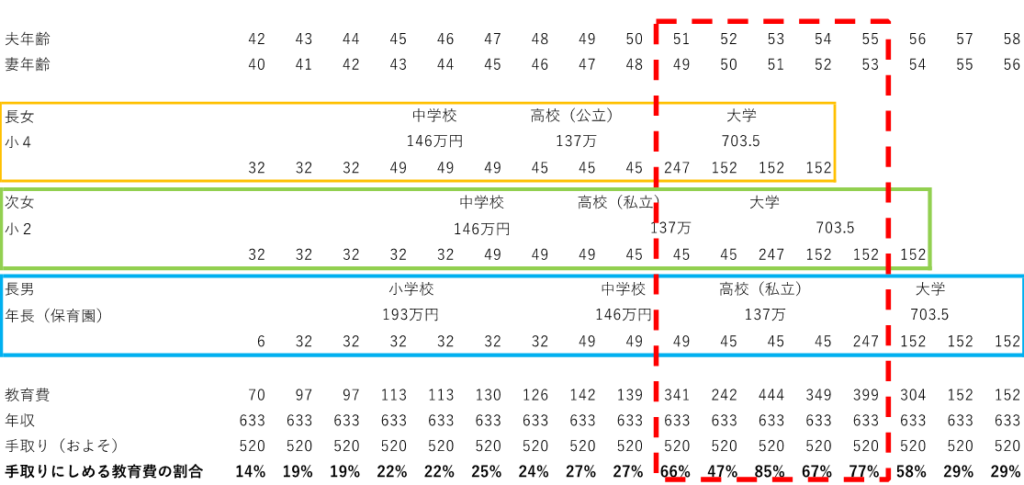

モデル家族

・家族構成:父親(42歳)、母親(40歳)、小学4年生と小学2年生の姉妹、保育園年長の長男

・世帯年収:633万円(共働き)

・貯金額:250万円

モデル家族の場合は、この先下記のようなスケジュールで教育費が必要になっていきます。

<モデル家族の年収と教育費の関係予想図>

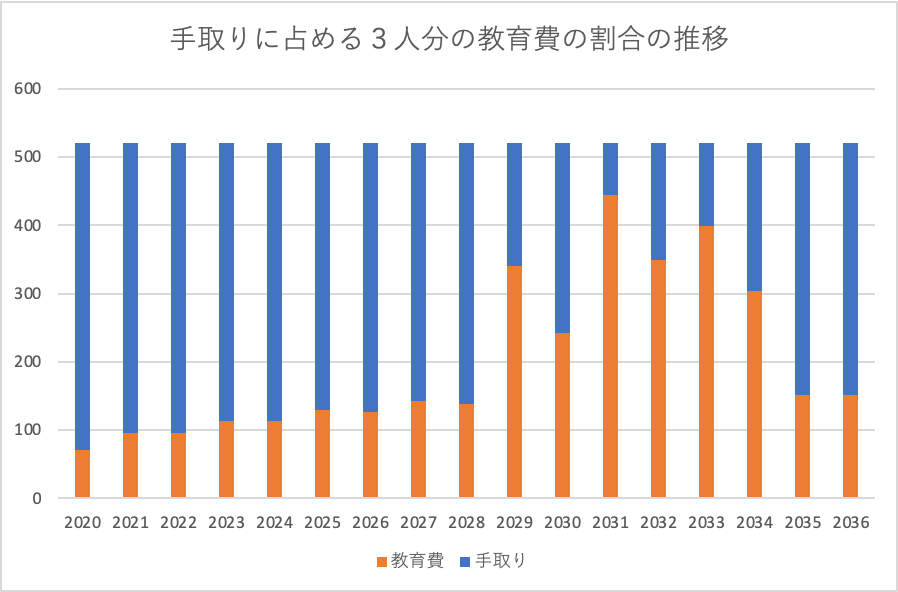

長女が大学に入学するまでは、教育費を年収の30%以下で抑えていけるものの、その後は、長女の受験・大学費用、次女の受験・大学費用、長男の受験費用が必要になり、教育費が年収のほとんどを占めることになってしまいます。

下の図を見ると、所得と教育費の関係が分かりやすいのではないでしょうか。

オレンジ色の線の割合が青い線より多いところが、教育費のピークになります。ピークの5年間は、教育費が手取りの半分以上を占めていることが分かります。家計はピンチになることでしょう。

このように子どもが3人いる家庭が子ども1人の家庭と大きく違うのは、兄弟の進学のタイミングなどで教育費のかかるピークが何度もあったり、何年も続いたりすることです。

一般的に教育費が最も必要になるのは受験~入学の時期です。受験塾、受験費用、併願の学校への入学金納付、進学する学校への納付、さらに中学や高校では制服代もかかる場合があります。

最も額が大きい大学進学費用の貯め方

このピークを乗り越えるための一番の対策は、やはり最も大きなお金が動く受験・大学に向けて貯めておくことです。では、いくら貯めればよいのか考えてみましょう。

まずは大学進学のために400万円を貯めよう

記事冒頭の表(幼稚園から大学までの教育費)によると私立大学(文系)に必要な額は4年間で約700万円、3人なら2,100万円になります。

ですが、大学4年分を大学進学前までに全て準備する必要はありません。ここで、最低限大学進学前に必要な、入学金などの初年度費用を見ていきましょう。

<大学の初年度費用>

| 受験・入学(*) | 在学費用 | 初年度合計 | |

|---|---|---|---|

| 国公立 | 77万円 | 115万円 | 192万円 |

| 私立文系 | 95万円 | 152.1万円 | 247.1万円 |

| 私立理系 | 94万円 | 192.2万円 | 286.2万円 |

参考データ:政策金融公庫「令和2年度 教育費負担の実態調査結果」から作成

上記の表によると私立大学(文系)に進学する場合、初年度に247.1万円、2年目以降は152.1万円が必要です。ということは、入学時には初年度分の247.1万円さえあればいいのでしょうか?

大学費用が初年度分しか用意しなかった場合、翌年度の費用を入金するために月々10万円近い金額を貯め続けなければなりません。なかなかきつそうですよね。

そのため大学進学が決まるまでに、2年分の金額(約400万円)を貯めることを目標にしましょう。3、4年時に必要な304万円は、大学入学後に貯めるつもりで考えてみてください。

400万円は高校3年までに貯める

次に、400万円を貯めるためには、いつまでに、いくらぐらいを貯蓄すればいいのかを考えてみましょう。

先ほども説明しましたが、小学校から高校まで公立の学校へ進学する場合、小学校から高校までの教育費は比較的やりくりの中から出しやすかったはずです。大学進学費用およそ400万円を貯金するとしたらこの間に計画的に貯めていくのが最も現実的です。

例えば、小学校入学時から月々3万円を貯金すると。高校3年生の4月の時点で400万円貯まることになります。

さらに、大学3,4年に必要な約304万円は、高3から大学3年までの4年間は年間76万円(月々約1万6000円)を貯めていけば大学費用を在学中に支払える計画が立てられます。

とはいえ、「子どもが3人いると毎月の貯金額はいくらになるのだろう?」「上の子はもう大きいのに大丈夫?」と気になりますよね。モデル家族の場合は今から準備すること考えると下記のような計画になります。

- 長女:小4から高2の8年間で貯める

- 次女:小2から高2の10年間で貯める

- 長男:年長から高2の12年間で貯める

3人全員に400万円を準備するために必要な貯金額を年数で割ると、年間124万円、月々10万円。ちょっと厳しいなというのが本音ではないでしょうか。

しかし、もし全員に満額を貯められなくても、教育費のピークを切り抜けるための貯蓄はしておきましょう。

先ほどの所得と教育費のバランスを出した<モデル家族の年収と教育費の関係予想図>を思い出してください。所得における教育費の占める割合が最も大きくなるのは、次女が大学入学をする年です。つまり、次女の初年度分の教育費を貯金から支払えるだけで教育費と家計のバランスは変わります。

ぜひ、各家庭で子どもたちの受験期がいつにくるか、兄弟で重なるか、ということを書き出してみてください。教育費のピーク期が分かり、その時期までにいくら必要になるかということが考えやすくなります。

また、教育費について、いざとなれば国の補助金や制度を利用すればいいと考える人もいるかもしれませんが、それらは時代によって変化し、所得制限などもあります。あまりあてにしないで「その時あったら頼る」という前提で考えておいた方が無難です。

効率的な貯金を叶える5つのヒント

また、少しでも多く教育費を貯められるよう貯めるためのヒントを紹介します。

貯金口座は一つでも、最後は3人に同じ額を渡す

3人に同じ額を準備したい、という強い希望がある場合は、口座を分けた方がわかりやすいですね。しかし、既に大学進学まで時間に余裕がない場合は、まず第一子分の貯金を確保しなければならないので、とにかく1つの教育費口座に総額として貯めていくようにします。

ただし、きょうだい間でお金の差をつけるのはよくないとされています。最終的にかける金額は同じになるようなイメージでいましょう。

必ず貯まる仕組みを作る

“毎月あまった額を貯めていく貯金”では、大学進学など必要なタイミングに目標額を達成できなくなる可能性が高くなります。教育費は給料日の翌日に自動振替を設定するのがおすすめです。

資産運用も活用する

預金では利息がつかないので、積み立てNISAなどを使って積立投資をするのもいいと思います。ただし、金融市場の値動きによっては目減りすることもあります。マイナスの影響をできるだけ減らすには、貯金のすべてを資産運用に回すのではなく、貯蓄額の3分の1など一部を運用に回すようにしましょう。

家計を見直して支出を減らす

収入が増えなくても貯蓄を増やす方法があります、それは家計改善をして支出を減らすことです。特に、保険、通信費などの固定費を見直すことで大幅な支出減となることが可能です。教育費をきっかけに、家計の見直しをしてみましょう。

目標額が貯まらない場合も大学進学はできる!?

ここまで解説してきたように貯金をできるのが一番ですが、人生は何が起きるか分かりません。もし、教育費が思うように貯められなかった場合のことも考えておきましょう。

そんな時は、「貯める」以外の方法「借りる」「金額を下げる」「もらう」を検討しましょう。誰もが利用できるものばかりではなく、進路が限定されがちですが、いろいろな制度があります。

教育ローンを借りる

入学金などは教育ローン(できるだけ民間ではなく金利の低い国のローンを使う)で対応し、入学後は奨学金(金利は現在(2020年)0.1%から0.2%)を借りるようにします。これらの準備は高校3年生の春頃から始めましょう。

授業料等の金額を下げる

各種特待制度を利用する方法もあります。

例を挙げると、青山学院大学の奨学金は、年50万円給付、成績、収入要件がありますが募集定員は350名です。

また、北里大学の場合、成績上位者は学費全額免除となるほか、明治大学は家計基準、成績基準を満たす学生は授業料が半額免除されることになっています。そのほか、さまざまな大学で特待制度がありますが、基本的には成績優秀でなければなりません。詳しくは各大学のホームページ等で確認しましょう。

海上保安大学校、防衛大学校など国家公務員の大学校は、入学と同時に実務を学びながら国家公務員として働くため給料が出るのが特徴です。

自治体の奨学金などをもらう

卒業後に地元の企業に就職することで奨学金の返還を免除してもらうなど、行政の独自の制度などを活用することもできます。

例えば、島根県浜田市では、成績、収入要件の他に保護者が浜田市内に住むなどの条件で、月3万円の無利子奨学金貸与、卒業後5年間、同市内に居住就労で返還額一部免除。こういう奨学金は各地の自治体で実施されています。

ほかの奨学金等と同様、利用する前には必ず自治体ホームページなどで確認しましょう。まとめサイトなどの情報は古い可能性もあるので注意してください。

住宅費や老後資金なども考えておこう

ここまで教育費について解説してきましたが、最後に大切なことをお伝えします。

それは、多くの場合“教育資金の山を超えたと思ったら老後が目前に迫っている”ということです。教育費だけでなく住宅ローンや老後資金についても考えなければならないなんて、どんどん不安になるかもしれません。

先行きの不安を軽減するためには、プランを立てることが効果的です。

- 住宅ローンは、いつ払い終えるのかを確認しましょう。

- 年金は、65歳からいくらもらえるのか、年金定期便で確認しましょう。

年金定期便で確認できる年金は、終身もらえるものです。自分が老後に欲しい金額との差額を出し足りない分を、「iDeCo」(個人型確定拠出年金、月々一定額を投資信託などに積立投資して老後資金を作る年金)などを使って少しずつ積立てしておくといった方法もあります。

また、教育費の山が終わったら、それまで教育費に回しておいた分を貯蓄に回すこともできるので、その時点から老後資金を補てんすることも可能です。

教育費も老後の資金も実際に必要になりそうな数値を出して、少しずつでも備えておくことでいざというときにあわてないで済みます。しかし、どうしても計画が立てられないというときは、お金のプロであるファイナンシャルプランナーにぜひ相談してくださいね。

<参考サイト>

第3回子育て生活基本調査/ベネッセ総合教育研究所

子育てのお悩みを

専門家にオンライン相談できます!

「記事を読んでも悩みが解決しない」「もっと詳しく知りたい」という方は、子育ての専門家に直接相談してみませんか?『ソクたま相談室』には実績豊富な専門家が約150名在籍。きっとあなたにぴったりの専門家が見つかるはずです。

子育てに役立つ情報をプレゼント♪

ソクたま公式LINEでは、専門家監修記事など役立つ最新情報を配信しています。今なら、友だち登録した方全員に『子どもの才能を伸ばす声掛け変換表』をプレゼント中!

FP、CFP認定者。横浜国立大学経営学部卒業後、国内投信投資顧問会社で勤務しながら証券アナリストの資格、退職後んいはCFPを取得。 私生活では、3人の子どもの母親。2020年2月より個別相談業務を開始し、ライフプラン、投資相談に応えている。WAFP関東(女性FPの会)所属。

\ SNSでシェアしよう /